サステナブル

目次

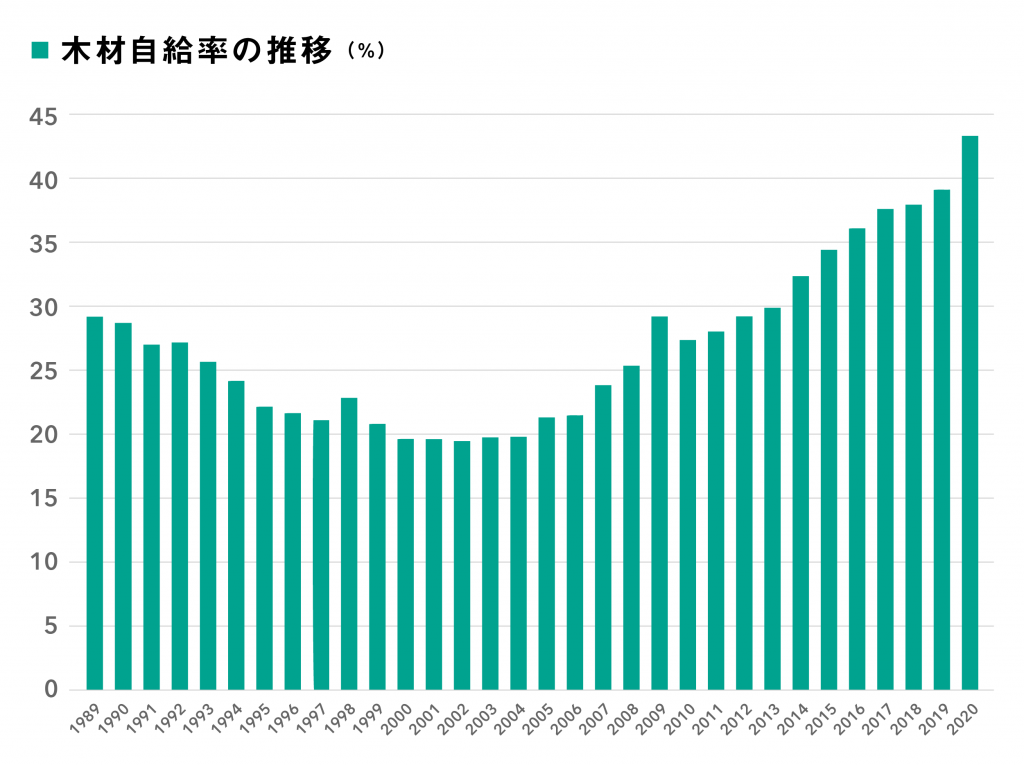

林野庁はこのほど、「2020年木材需給表」を公表しました。丸太に換算した木材自給率は41.8%(19年37.8%)と4ポイントもの上昇となりました。21年は建築用材向け輸入木材の一部で供給量が減少推移しており、さらに自給率が上昇する見通しです。

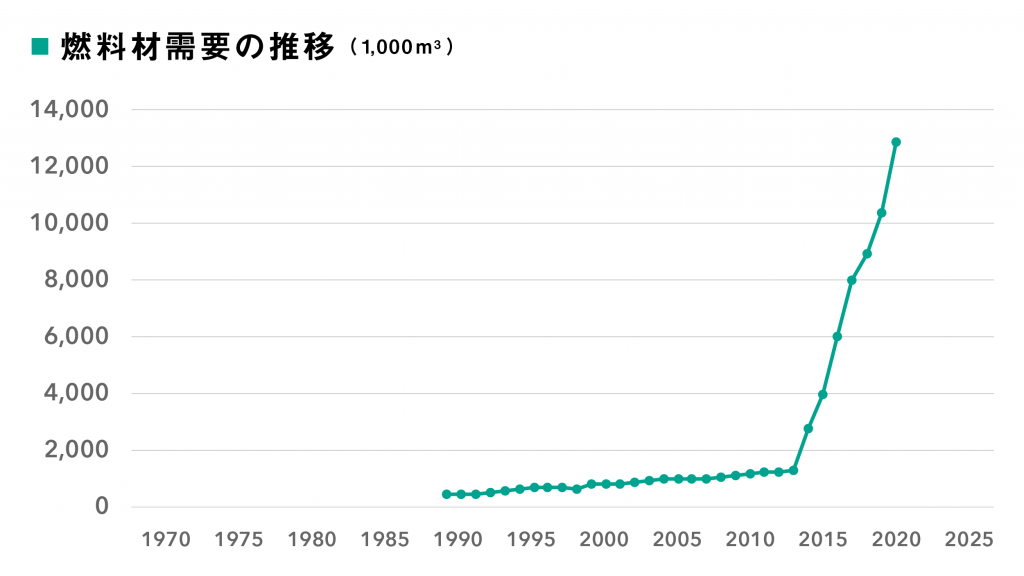

ただ、この自給率は手放しで歓迎できる内容ではありません。というのも、2020年の総供給(総需要)は新型コロナ禍が影響して6139万㎥(丸太換算、以下同じ)と19年比13.9%もの減少になっており、そのなかで燃料材需要だけが1281万㎥と前年比23.3%と大幅な増加になっているのです。燃料材需要が総需要の20.9%を占めており、これが自給率を押し上げているという構図です。

木質バイオマス発電用燃料という需要は2010年前後から登場した新分野です。再生可能エネルギーの固定価格買取制度(FIT制度)は2012年7月から開始され、太陽光、風力、水力、地熱、バイオマスの各再生可能エネルギーで発電した電気を、電力会社が一定価格で一定期間買い取ることを国が約束する制度です。FIT制度が創設され、林産地を中心に、全国に木質バイオマス発電施設が建設され、国産材が発電燃料として供給されています。

▶︎制度の概要|固定価格買取制度|なっとく!再生可能エネルギー

国内で生産される燃料材は長い間、数十万㎥にとどまっていましたが、木質バイオマス発電施設の急増に伴い、2020年には1281万㎥まで拡大し、国産材の重要な需要分野に成長しています。

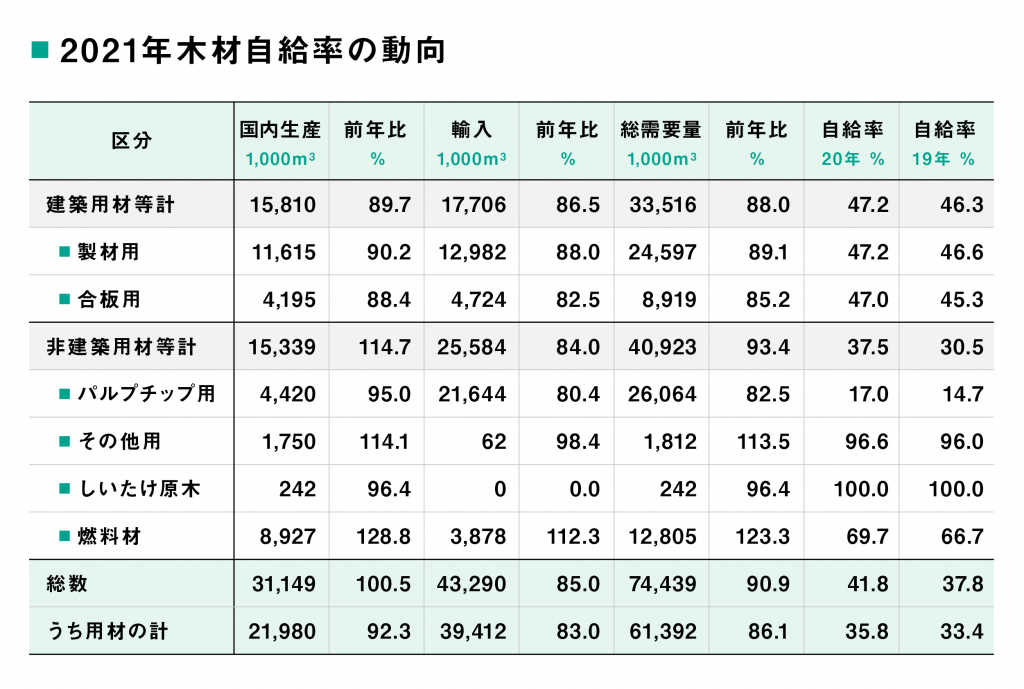

区分別の木材自給率は下表の通りです。

木材自給率の推移をみると、昭和35年(1960年)には89.2%でした。戦後復興から高度成長局面にかけ、本格的な外材輸入時代が到来し、2002年には18.8%まで下降します。戦時供出等による伐採で資源が枯渇した国産材だけでは戦後復興需要、その後の高度成長需要を賄うことは到底できず、木材需要の多くを輸入木材に依存せざるを得ませんでした。

制度面で輸入木材の急拡大をもたらしたのは、昭和36年(1961年)の「木材価格安定緊急対策」です。政府は国内の森林の緊急増伐等とともに、木材輸入の拡大を推進することとになり、昭和30年代を通じて原木、製材、合単板等の輸入自由化が段階的に実施されました。輸入木材の関税が全面的に見直されるとともに、自由貿易へと移行し、合板の原材料となる東南アジア産広葉樹丸太、北米産米ツガ丸太、ロシア産エゾ松丸太などの大量輸入が始まりました。

一方、円高ドル安時代が到来すると、特に木材製品輸入が本格化します。海外からの日本向け木材製品供給が急増し、1960年比で12倍になりました。

この頃から新しい輸入木材産地として欧州が急速に台頭し、製材も未乾燥材から人工乾燥(KD)材へ、さらに構造用集成材やLVL、各種エンジニアードウッドなどの新たな木材製品輸入が本格化します。

構造材を中心としたKD材への移行を促したのは2000年4月に施行された住宅の品質確保の促進等に関する法律が大きな影響を及ぼしています。住宅製法表示という考え方が導入され、構造材や羽柄材に寸法精度の安定したKD材を使用する動きが高まります。近代化が急速に進む機械プレカット産業がこれに拍車をかけました。ただ、当時、国産材で安定したKD材を供給できる製材工場は限られ、KD材需要は供給力のある輸入製材や構造用集成材などが先導していきました。

その後も自給率はしばらくの間、20%前後で推移します。風向きが変わったのは2010年以降です。国は樹齢50年生以上となりつつあった戦後植林した国産材の活用という大命題に向け動き出します。国産材振興を主目的とした木材利用に関する国の施策が相次いで打ち出されます。

国産材を中心とした主な木材需要拡大施策の推移は次の通りです。

❶ 2010年10月、「公共建築物等の木材利用促進法」が制定され、それまで公共建築物での木材利用を制限してきた国の方針が一変します。この法律は21年10月、「脱炭素社会の実現に資する等のための建築物等における木材の利用の促進に関する法律」に改正施行され、民間建築物等にも積極的に木材を活用していくことを目指していくことになりました。

▶︎公共建築物等における木材の利用の促進に関する法律(改正後:脱炭素社会の実現に資する等のための建築物等における木材の利用の促進に関する法律):林野庁

❷ 2006年には国産材需要拡大に向け、森林経営・施業の集約化による素材生産コストの削減や生産力の強化、山元から製材工場への原木の直送などによる流通の合理化:林野庁 (maff.go.jp)と大ロット供給の実現、加工工場の規模拡大や品質性能の向上による競争力・販売力の強化などの取り組みを推進する「新生産システム」が策定され、国産材製材の大型化支援が開始されました。

❸ 2011年度第三次補正予算では、東日本大震災に伴う復興木材安定供給等対策として森林整備加速化・林業再生基金の延長措置が取られ、1400億円規模の国産材需要拡大に向けた大型予算が組まれ、全国の森林・林業・木材産業で過去にない精力的な設備投資が集中的に実施されました。

❹ 政府は2020年末、「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定し、この方針に基づき全省庁で具体的な長期施策を取りまとめました。二酸化炭素吸収源としての森林・木材の重要性を踏まえ、林野庁でも同様の方針を示しています。カーボンニュートラル社会の実現に向け、森林・林業・木材産業の重要性は増していくと考えられ、木材需要促進に向けた施策は今後、一層拡充されていくと考えられます。

▶︎2050年カーボンニュートラルに伴うグリーン成長戦略について(PDF)

政策面での森林・林業・木材産業に対する動きはこのように年々充実しています。

しかしながら、木材需要面では必ずしも楽観できる状況ではありません。90年代には1億1000万㎥台の木材総需要がありましたが、リーマンショックが起きた2009年には6400万㎥台まで減少しています。2018~2019年には8000万㎥台まで回復しますが、2020年は新型コロナ感染症問題が需要面で大きな打撃となり7400万㎥台まで減少しました。

ただ、用材需要の多くを占める新設住宅需要が1990年度前後の160万戸台から2020年度は81万戸と半減しており、国内での用材総需要量も1990年代前半までの1億1000万㎥台から90年代末には1億㎥を割り込み、2020年は6100万㎥まで減少しています。国内の新設住宅需要は今後も漸減が予想され、自給率がさらに向上するとしても、新設住宅向け木材製品需要の伸びは考えにくいところです。野村総合研究所は21年6月、2040年度の新設住宅着工戸数が46万戸まで減少するとの予測を公表しました。

供給面では最盛期9000万㎥となった用材向け輸入木材は2020年には4000万㎥を割り込み、21年も産地価格の高騰、海上コンテナ運賃の高騰とコンテナ需給の逼迫で輸入木材製品供給は減少する公算が高く、さらに減少する見通しです。産地価格高騰という問題もありますが、国産材が輸入木材製品の代替として台頭したことの現れといえます。

海外から木材を輸入するのではなく、自国の森林資源を活用していくということは倫理的にも経済的にも合致した方向性です。しかしながら業界経験が長い関係者は、まさかSPF製材の牙城であった2×4工法住宅用構造材にまで国産材が参入するということはほとんど予想できなかったといいます。木造住宅用土台分野でも長年、供給主体であった米ツガ注入材から桧KD材へのシフトが劇的に進みました。

政府はこれまでの新設住宅需要依存を見直し、2×4工法住宅、非住宅建築物、国産材製品輸出などを新たな木材需要の柱と位置づけ、政策面での支援を含め、てこ入れを進めています。特に非住宅建築分野での木造・木質化は最重要施策となっており、毎年度、多くの補助事業が実施されています。

最近では林野庁の「JAS構造材利用拡大事業」、国土交通省の「サステナブル建築物先導事業」などがあります。また、公共関係での木造・木質化も進んでいます。中高層木造建築物を建設するための規制緩和に加え、新たな構造や防耐火に関する技術開発も進んでいます。

背景には人工林資源の活用に加え、人類共通の喫緊課題である気候変動問題への対処として、二酸化炭素の主たる吸収源である森林の健全化、そして森林伐採後も長期にわたり炭素を固定する木材の活用がかつてなく重要になっているからです。

▶︎JAS構造材利用拡大事業

▶︎住宅:サステナブル建築物等先導事業 – 国土交通省

前述したように、再生可能エネルギーの固定価格買取制度((FIT制度)の開始で木材需給は大きく変わりました。下のグラフは燃料材需要の推移(国内産、輸入の合計)ですが、劇的な変化という表現が当てはまります。

バイオマスとはとは、生物資源(bio)の量(mass)を表す言葉であり、「化石燃料を除く再生可能な生物由来の有機性資源」のことを指します。そのなかで、木材からなるバイオマスのことを「木質バイオマス」と呼びます。

林野庁の集計によると、間伐や主伐により伐採された木材のうち、未利用のまま林地に残置されている間伐材や枝条等が年間約2,000万㎥発生しているといいます。製材工場で発生する残材は年間850万㎥前後あり、これは製紙原材料、自社での木材KD熱源などでほぼすべてが利用されています。

利用されずに林地残材となっている国産材、いわゆる除伐・間伐材および枝条等を指すと思いますが、年間2000万㎥もの素材が山に残置され未利用であることは驚きです。この林地残材に値が付くということは、山主にとって大変な恩恵です。

山主にとってはこれまで切り捨てられていた残材に値が付き、新たな収入源となっています。これが建築用材の場合、樹皮や枝条は残材となっていましたが、木質バイオマスの場合、重量やカロリーに基づいて利用されるという点も魅力です。材積に基づく建築用素材取引とは根本的に異なる点です。

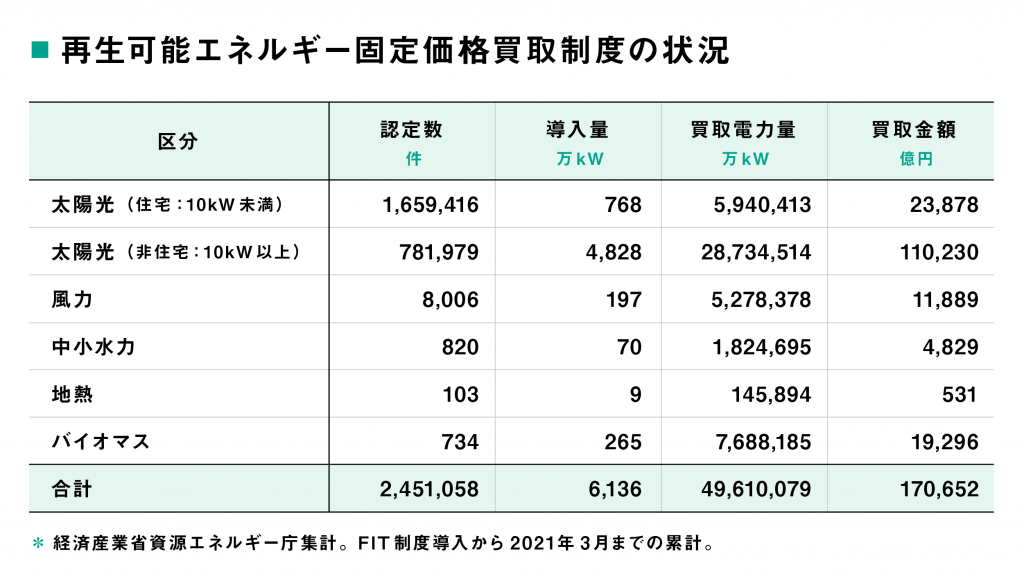

下表はFIT制度が開始されて以降の再生可能エネルギー固定価格買取制度の状況ですが、木質バイオマスは既に200億円近い買取金額となっています。

買取価格は細かく分類され、間伐材由来の未利用木材調達価格は発電規模が2000㌔W以上は1㌔Wあたり32円(税抜)、2000㌔W未満は40円(同)、一般木材は24円(同)、リサイクル木材は13円(同)です。調達期間は20年となっています。この買取価格は電源によって異なります。太陽光発電の場合、年々買取価格が下がっており、2020年度は住宅用で21円、事業用で12~13円となっています。木質バイオマスは優遇されているといえます。

一方、FIT制度および木質バイオマス発電用燃料の課題も様々に指摘されるようになってきました。再エネ発電賦課金という形での一律徴収に加え、間伐に対する国の補助金、場合によっては発電施設や木質バイオマス燃料製造設備等への公的助成など、補助の積み重ねが顕著で、自立した仕組みになっていないことが多く指摘される点です。

また、木質バイオマス燃料需要の急拡大に伴い、従来からの需要分野との丸太争奪戦が起きています。特に合板、集成材、製紙産業との原材料競合が聞かれます。この点については国も既存産業に影響を及ぼすことがないよう通達を出しています。

日本型木質バイオマス発電に対する疑問もいくつか指摘されます。多くが発電専用となっている日本型は発電のみで、エネルギー変換効率は20~25%程度といわれ、石油火力発電の半分ほどです。つまり、エネルギーの多くは熱としてそのまま排出されていることになります。課題としては熱エネルギーの有効活用です。熱電併給(コージェネレーション)への取り組みが増えてくることに期待したいと思います。

木を燃やすことで二酸化炭素を大気中に排出するという問題については、国はカーボンニュートラルという考え方です。つまり、一方で森林が光合成によって二酸化炭素を吸収し、体内に炭素として固定する機能があり、木を燃焼させる一方で森林が二酸化炭素を吸収するため、カーボンニュートラルであるとしています。この考え方は持続可能な森林であることが重要になります。

さらに、FIT制度における再生可能エネルギー調達期間は20年間となっており、国が電力買い取りを保証する期間を過ぎた時、木質バイオマス発電産業がどうなるのかも不安定要因です。木質バイオマス買取価格にも影響する問題です。コスト削減を進め産業として早期に自立できるめどを確保する必要があります。

2021年の丸太に換算した木材自給率は41.8%(19年37.8%)と4ポイントもの上昇となり、21年は建築用材向け輸入木材の一部で供給量が減少推移しており、さらに自給率が上昇する見通しです。しかし、燃料材需要が総需要の20.9%を占めており、これが自給率を押し上げているという構図で楽観視はできません。まだ不安定な面の多いFIT制度に頼り切りにならないためにも、非住宅への木材需要の拡大等が必要になってきます。

無料の会員登録していただけると、森林、製材品、木質バイオマスから補助金・林野庁予算の解説

など、あらゆる「木」にまつわる記事が全て閲覧できます。

おすすめの記事